Inleiding

Wie op regelmatige basis het Financieel Dagblad leest weet dat investeren in een private equity-fonds populair is. Het geld dat in Nederlandse private equity-fondsen wordt gestoken nam met 50% toe in de afgelopen vijf jaar en Nederland staat verhoudingsgewijs bovenaan in Europa als gekeken wordt naar de investeringen in private equity het afgelopen jaar.1 De targets waarin de fondsen investeren zijn heel divers en kunnen uiteenlopen van kledingmerken tot de gezondheidszorg. Private equity kan zowel een vloek als een zege zijn. Een kleine onderneming waarvoor de bank de deur niet opendoet kan zo toch de gewenste financiering krijgen. Aan de andere kant kan deelname van private equity partijen ook een financieel risico met zich meebrengen. In dit artikel zal ik eerst ingaan op private equity en de financieringsmethode van de leverage buyout (hierna: LBO), om vervolgens de Estro-beschikking, die in mei 2023 door de Ondernemingskamer (hierna: OK) is gewezen, te bespreken. Ik zal mij ten aanzien van de beschikking beperken tot de bestuurders van Estro.

Private equity

Op het internet staan verschillende definities over wat private equity is. Kort gezegd gaat het om investeren in ondernemingen buiten de beurs om. Waarbij het doel is om na de looptijd – de investering wordt gedaan voor een looptijd van tien jaar, met mogelijk een verlenging van twee jaar – de aandelen van de onderneming waarin is geïnvesteerd met winst te verkopen.

Hoe werkt private equity?

Een private equity-bedrijf richt een fonds op. Vanwege fiscale redenen krijgt dit fonds vaak de rechtsvorm van een coöperatie of commanditaire vennootschap. Vervolgens wordt er gezocht naar derden die willen investeren in dit fonds. Deze investeerders worden ook wel ‘limited partners’ genoemd. Voorbeelden van deze limited partners zijn: pensioenfondsen, banken, verzekeraars en vermogende individuen. De investeerders leggen niet gelijk de beloofde investering in, maar doen een toezegging. Het toegezegde kapitaal wordt ook wel gecommitteerd kapitaal genoemd dat wordt toegezegd op een ‘as needed basis’. Als het private equity-bedrijf één of meerdere targets heeft gevonden om in te investeren, moeten deze investeerders het toegezegde kapitaal verschaffen. De overname die nu plaatsvindt wordt een buy-out genoemd.

LBO: leveraged buyout

Een leveraged buyout is een overname die grotendeels wordt gefinancierd met vreemd vermogen dat ten laste komt van de doelwitvennootschap. Het vreemd vermogen wordt bijvoorbeeld geleend van banken en aandeelhouders. Een LBO-financiering brengt verschillende voordelen met zich mee, hier valt te denken aan belastingvoordelen – waarvan de rente deels kan worden afgetrokken – en er wordt een hefboom gecreëerd. De hefboom werkt, simpel gezegd, als volgt: stel er wordt voor 100 miljoen geïnvesteerd waarvan 10% van het kapitaal voortkomt uit het fonds en de overige 90% komt voort uit vreemd kapitaal. Als de waarde van de onderneming nu met 10% stijgt, dan is deze waardestijging gelijk aan een stijging van 100% van het eigen vermogen.2

Estro

Dat zakendoen met een private equity-partij ook fout kan gaan deed zich voor in de Estro-beschikking. De feiten zijn als volgt.

De feiten

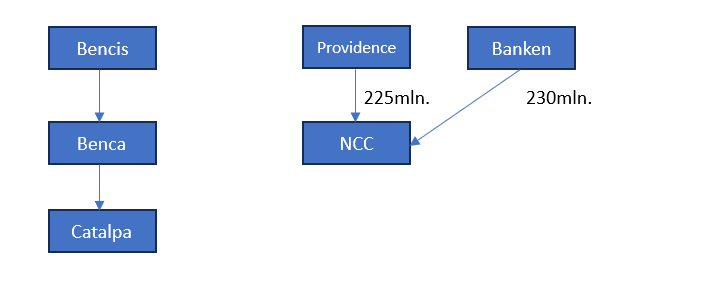

Catalpa is een kinderdagverblijf waarvan de aandelen worden gehouden door Benca. Benca is weer een kleindochter van Bencis. In 2009 genereert Catalpa een omzet van €203 miljoen, zijn er 400 vestigingen en biedt het opvang voor ongeveer 40.000 kinderen. In het voorjaar van 2010 besluit Bencis om haar belang in Catalpa van de hand te doen. Er zijn verschillende partijen benaderd en uiteindelijk heeft Benca het bod van Providence aanvaard. Providence neemt Catalpa niet zelf over, maar laat NCC (kleindochter van Providence) de overname bewerkstelligen. NCC is een zogenaamde lege houdstermaatschappij, waardoor er geld geleend moet worden om de overname te bewerkstelligen. NCC leent €225 miljoen van Providence en €230 miljoen van banken. NCC neemt Catalpa over en daarmee komt de lening die bij de bank is aangegaan ook ten laste van Catalpa. Na de overname fuseert NCC met Catalpa, waarbij Catalpa de verdwijnende vennootschap is. Het gevolg van deze fusie is dat niet alleen de lening bij de banken, maar ook de aandeelhouderslening van Providence op het vermogen van Catalpa komt te drukken. De naam van het kinderdagverblijf wordt in 2011 veranderd in Estro en in 2014 wordt het faillissement van Estro uitgesproken.

De curator

De curator die wordt aangesteld in het faillissement van Estro is mr. Jongepier. Na onderzoek ziet Jongepier enkele elementen bij de overname die vragen oproepen, waaronder de toegenomen schuldenlast. Vóór de overname had de onderneming een schuld van 60 miljoen en na overname is deze schuld gestegen naar 450 miljoen. De vraag die de curator hierbij stelt: hoe heeft het bestuur gehandeld, toen het akkoord ging met de schuld van 450 miljoen? Op deze vraag heeft de curator geen goede verklaring gevonden.3 Jongepier doet een verzoek om een enquêteprocedure te starten, omdat er volgens hem gegronde redenen zijn om te twijfelen aan een juist beleid of juiste gang van zaken bij Estro.

De curator heeft het in de toelichting van zijn verzoek over de verboden financieringsstructuur, het (niet) handelen van het bestuur en van de raad van commissarissen. Dit komt, kort gezegd, op het volgende neer:

- De financieringsstructuur is in strijd met art. 2:98c BW.

- Het bestuur heeft bij adviesaanvraag I en II het CMO onvolledig en onjuist geïnformeerd.

- Het bestuur heeft geen kenbare – laat staan een voldoende – afweging gemaakt van de voor- en nadelen van de transactie en heeft er geen blijk van gegeven dat het gedetailleerde informatie over de transactie heeft ingewonnen.

- Er zou een onaanvaardbare belangenverstrengeling zijn bij het bestuur.

- De raad van commissarissen heeft onvoldoende toezicht gehouden op het bestuur in het kader van de tweede fase van de transactie.4

Eerste beschikkingsfase

De Ondernemingskamer buigt zich over de aangevoerde punten van de curator en oordeelt als volgt. De OK ziet niets in het al dan niet in strijd handelen met het financieel steunverbod. De overige punten zijn wel redenen om te twijfelen aan een juist beleid of juiste gang van zaken.

Beide adviesaanvragen zijn op zijn minst genomen onvolledig geweest en de medezeggenschapsrechten van het CMO lijken onvoldoende te zijn gerespecteerd.5 Daarnaast heeft het er alle schijn van dat het bestuur geen gedegen, integrale afweging van alle betrokken belangen bij de aan de overname onlosmakelijk verbonden financieringsconstructie heeft gemaakt, hetgeen wel zijn taak was.6 Wat betreft de belangenverstrengeling oordeelt de Ondernemingskamer dat persoonlijke belangen ‘zodanig substantieel zijn dat betwijfeld kan worden of zij zich uitsluitend door het vennootschappelijke belang hebben laten leiden bij de keuzes die zij hebben gemaakt.’7

Tweede beschikkingsfase

Gronden voor de beslissing

De Ondernemingskamer oordeelt dat er sprake is van wanbeleid. Het wanbeleid heeft betrekking op de volgende punten: (i) het medezeggenschapstraject; (ii) de financiering en de fusie, alsmede op het onderhandelings- en besluitvormingstraject dat voorafging aan en heeft geleid tot de fusie en het verstrekken van zekerheden ter uitvoering van de SFA.8

Medezeggenschapstraject over de overname

Een adviesaanvraag dient de essentie van het voorgenomen besluit te bevatten, evenals de beweegredenen van het bestuur daartoe en een juiste omschrijving van de te verwachten gevolgen daarvan. Het bestuur draagt de verantwoordelijkheid dat het medezeggenschapsorgaan juist en volledig wordt ingelicht. Een onjuiste, onvolledige of anderszins misleidende informatie aan het medezeggenschapsorgaan dient zo spoedig mogelijk te worden gecorrigeerd en dat het medezeggenschapsorgaan zo mogelijk in voorkomende gevallen in de gelegenheid wordt gesteld een nader advies uit te brengen.9

Adviesaanvraag I

De OK oordeelt dat de adviesaanvraag op de volgende punten te summier is: de informatie over de financiering, de borgstelling en de te verstrekken zekerheden.10 Het bestuur wordt niet verweten dat de fusieplannen niet in de adviesaanvraag staan, omdat het bestuur ten tijde van de adviesaanvraag hier niet mee bekend was. Wel wordt het bestuur aangerekend dat, toen het bestuur wel bekend was met de fusie het CMO niet alsnog is geïnformeerd over de fusieplannen.11

Adviesaanvraag II

De belangrijkste aspecten van de fusie blijven in Adviesaanvraag II onvermeld. In de aanvraag wordt er op misleidende manier gesuggereerd dat de fusie alleen bedoeld is om een overzichtelijke juridische structuur van de Catalpa Groep te creëren. In werkelijkheid zijn de belangrijkste aspecten van de fusie, te weten: volledige debt push down en het bewerkstelligen dat de rente van de Providence Lening in aftrek kon worden gebracht op de winst van Catalpa, achterwege gelaten.12

De OK oordeelt dan ook

Het handelen door het bestuur in het kader van de medezeggenschapsrechten was zodanig onzorgvuldig, dat dit moet worden aangemerkt als strijdig met elementaire beginselen van behoorlijk ondernemingsbestuur.13

Belangenafweging, tegenstrijdig belang en toezicht op het bestuur

Bestuurders dienen zich bij de vervulling van hun taak te richten op de belangen van de vennootschap en de verbonden onderneming. Het vennootschapsbelang wordt in de regel vooral bepaald door het bevorderen van het bestendige succes bij deze onderneming. In casu betekent dit dat het vennootschapsbelang niet zozeer door de hoogte van de overnamesom wordt bepaald, maar vooral door het bestendige succes van de vennootschap verbonden onderneming na de overname. In geval van een LBO, kan dat succes in belangrijke mate afhangen van de gevolgen die de LBO heeft voor de doelwitvennootschap.14

In geval van een LBO, is het voor het bestuur van de doelwitvennootschap voornamelijk van belang dat een LBO gepaard gaat met een aanzienlijke financiële belasting voor de doelwitvennootschap. Juist door dit kenmerk zullen de bestuurders, met het oog op het vennootschappelijk belang, alle door de betrokken vennootschap beoogde en redelijkerwijs te verwachten voordelen die aan een LBO verbonden zijn, zorgvuldig af te wegen tegen alle nadelen, waaronder die van financiële aard.15

De OK lijkt deze overweging nu uit te breiden met de volgende passage: ‘bij die belangenafweging dient het niet slechts te gaan om de vraag of de continuïteit van de vennootschap en haar onderneming naar verwachting voldoende verzekerd is, maar vooral of het bestendige succes van de onderneming in de gegeven omstandigheden bij de LBO is gebaat en of de LBO de vennootschap voldoende in staat stelt haar strategie tot uitvoering te brengen. Tegen die achtergrond dient het bestuur zich vanaf het begin van het overnametraject telkens opnieuw de vraag te stellen of de keuzes voor en de concrete voorwaarden van een LBO wel in overeenstemming vallen te brengen met het belang van de vennootschap, dan wel of de LBO gelet op de vennootschapsbelangen aanpassing behoeft of dat een andere wijze van financiering aan de overname aangewezen is. Het bestuur van de doelwitvennootschap zal zich daarbij proactief moeten opstellen en waar nodig tegenwicht moeten bieden aan de verkopende en/of de kopende partij en/of de betrokken financiers.’16

In casu oordeelt de OK dat het belang van de vennootschap bij het bestendig succes van de onderneming na overname mede gekleurd wordt door het publieke belang bij de continuïteit en toegankelijkheid van een kwalitatief hoogwaardige en betaalbare kinderopvang. Dit belang had derhalve door het bestuur meegewogen moeten worden.17 Daarnaast lag er op het bestuur een verhoogde zorgvuldigheid die in acht moet worden genomen in de voorbereiding, besluitvorming en uitvoering van de overname en de daaropvolgende juridische fusie. De bestuurders hadden bij de overname namelijk een persoonlijk financieel belang.18

Het afwegen van de voor- en nadelen van de fusie

De OK oordeelt allereerst dat er in termen van activa geen voordelen aan de fusie waren verboden. Wel waren er meerdere negatieve gevolgen verbonden aan de fusie. Vanaf het begin was al duidelijk dat Catalpa niet aan de aflossingsplichten kon voldoen. In alle scenario’s was Catalpa aan het einde van de looptijd van de Bankfinanciering afhankelijk geworden van de bereidheid tot herfinanciering door de banken ofwel haar aandeelhouder, waarmee het bestuur in feite haar autonomie op termijn uit handen gaf. Daarnaast was er geen zekerheid bedongen dat de Providence Lening zou worden geconverteerd in aandelen, als zou blijken dat Catalpa de aflossing niet kon voldoen. Ook was er geen volledige zekerheid over de voorgespiegelde renteaftrek. Door al deze grote negatieve nadelen en risico’s had het bestuur nauwgezet de nadelen tegen de voordelen moeten afwegen. Deze risico’s heeft het bestuur niet op een behoorlijke wijze betrokken bij zijn belangenafweging ten aanzien van de vraag of de fusie in het belang was van de vennootschap.

De OK is dan ook van oordeel dat het bestuur zeer onzorgvuldig heeft gehandeld. Het bestuur heeft namelijk de bovengenoemde risico’s niet op een behoorlijke wijze betrokken in de belangenafweging of de fusie in het belang was van de vennootschap. Daarbij is van belang dat een juridische fusie niet kon plaatsvinden zonder medewerking van het bestuur.19 De OK voegt hier nog het persoonlijke belang aan toe die de bestuurders mogelijk hadden. Dit noopt namelijk tot een verhoogde zorgvuldigheid van de bestuurders. Deze voorzichtigheid heeft het bestuur in casu niet betracht.20

Beschikking

Door de grote risico’s van de fusie, waarbij alle bestuurders geconflicteerd waren en door de publieke belangen in kwestie, oordeelt de OK dat er sprake is van wanbeleid. Zoals gezegd heeft het wanbeleid betrekking op het medezeggenschaps- en fusietraject.

Enkele aandachtspunten voor de praktijk

- Het bestuur is verantwoordelijk acht te slaan op het medezeggenschapstraject. Informatie moet juist en volledig worden geleverd aan de daarvoor aangewezen instantie. Mocht informatie op een later tijdstip beschikbaar komen, zorg dan dat deze informatie alsnog terecht komt bij het medezeggenschapsorgaan.

- Een overname waarbij gebruikt wordt van een LBO-transactie is in de basis geen probleem. Het bestuur van de potentieel overgenomen vennootschap moet zich wel goed realiseren dat ná de overname de vennootschap wordt belast met een aanzienlijke schuld. Bestuurders moeten hierdoor alle beoogde en redelijkerwijs te behalen voordelen bij een LBO-transactie af wegen tegen alle nadelen, waaronder die van financiële aard.

- Het is in de praktijk niet ongebruikelijk dat bestuurders ‘meeprofiteren’ bij een overname. Bij een persoonlijk financieel belang, geldt wel dat er een verhoogde zorgplicht rust op deze bestuurder(s).

Conclusie

Een LBO-overname is een overname die wordt gefinancierd met voornamelijk vreemd vermogen. Deze schuldenlast zal na de overname ten laste van de doelwitvennootschap komen. Met het oog op het vennootschappelijk belang, moet het bestuur de voor- en nadelen afwegen bij een LBO-transactie. Hierbij gaat het vooral of het bestendig succes van de onderneming in de gegeven omstandigheden bij de LBO is gebaat en of de vennootschap haar strategie nog tot uitvoering kan brengen.

Literatuurlijst

Jurisprudentielijst

Gerechtshof Amsterdam 10 december 2019, ECLI:NL:GHAMS:2019:4359.

Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:119.

Bronnen

1 ‘Private equity zit in de haarvaten van de Nederlandse economie’, specials.fd.nl.

2 ‘Private equity zit in de haarvaten van de Nederlandse economie’, specials.fd.nl.

3 Wat gebeurde er met Estro toen private equity de macht kreeg in de kinderopvang? Onder curatoren Spotify 14 april 2023, vanaf minuut 15.

4 Gerechtshof Amsterdam 10 december 2019, ECLI:NL:GHAMS:2019:4359, r.o. 3.1.

5 Gerechtshof Amsterdam 10 december 2019, ECLI:NL:GHAMS:2019:4359, r.o. 3.9.

6 Gerechtshof Amsterdam 10 december 2019, ECLI:NL:GHAMS:2019:4359, r.o. 3.11.

7 Gerechtshof Amsterdam 10 december 2019, ECLI:NL:GHAMS:2019:4359, r.o. 3.15.

8 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.20.

9 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.8.1.

10 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.8.2, 3.8.3 en 3.8.4.

11 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.8.5.

12 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.8.5, tweede alinea.

13 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.8.7.

14 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.13.1.

15 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.13.2.

16 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.13.2.

17 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.13.3.

18 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.13.4.

19 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.17.1.

20 Gerechtshof Amsterdam 17 mei 2023, ECLI:NL:GHAMS:2023:1119, r.o. 3.17.5.