Sinds 25 juli 2024 bestaat er een nieuwe Europese richtlijn genaamd de Corporate Sustainability Due Diligence Directive (hierna: CSDDD). Deze richtlijn vanuit de Europese Unie moet uiterlijk op 26 juli 2026 worden omgezet in nationale wetgeving. Vanaf dat moment zijn grote ondernemingen, die actief zijn in de Europese Unie, verplicht om in de waardeketen onderzoek te doen naar de impact die zij hebben op mensenrechten en het milieu.1

In paragraaf 1 van dit artikel zal ik het doel van de CSDDD uiteenzetten. Vervolgens bespreek ik in paragraaf 2 het toepassingsgebied van de CSDDD. In paragraaf 3 ga ik in op de verplichtingen die voortvloeien vanuit de CSDDD en het hoger beroep van Milieudefensie vs. Shell. Verder bespreek ik in paragraaf 4 het toezicht op de CSDDD en tot slot zal ik in paragraaf 5 de conclusie met u delen.

1. Het doel van de CSDDD

Het doel van de CSDDD is om duurzaam en verantwoord bedrijfsgedrag te bevorderen.2 Deze richtlijn draagt daaraan bij, doordat zij verschillende voorschriften vaststelt. Ten eerste bevat de richtlijn voor ondernemingen verplichtingen om negatieve effecten op mensenrechten en het milieu zoveel mogelijk te beperken.3 Ondernemingen gaan hierdoor bijdragen aan duurzame ontwikkeling en de overgang naar duurzame economieën en samenlevingen.4 Ondernemingen die gebonden zijn aan deze richtlijn dienen daarbij niet alleen rekening te houden met hun eigen activiteiten maar ook met de activiteiten van dochterondernemingen en zakenpartners. Dat kunnen zowel directe zakenpartners, waarmee de onderneming een commerciële overeenkomst heeft, als indirecte zakenpartners zijn. Indirecte zakenpartners zijn entiteiten die bedrijfsactiviteiten uitvoeren die verband houden met de bedrijfsactiviteiten, producten of diensten van de aan de CSDDD gebonden onderneming.5 Ten tweede bevat de CSDDD de verplichting voor ondernemingen om een transitieplan voor het beperken van klimaatverandering op te stellen en deze naar het beste vermogen uit te voeren.6 Tot slot staan er in de CSDDD voorschriften met betrekking tot aansprakelijkheid. Ondernemingen kunnen aansprakelijk worden gehouden als zij de hierboven omschreven verplichtingen niet naleven.

2. Op wie is de CSDDD van toepassing?

De CSDDD zal vanaf 2026 geleidelijk geïmplementeerd worden in de nationale wetgeving. Uiteindelijk zijn vanaf 2029 ongeveer Europese ondernemingen en ongeveer 900 niet-Europese ondernemingen gebonden aan de CSDDD. Europese ondernemingen zijn daarbij gebonden aan de CSDDD als zij meer dan 1.000 werknemers en een jaarlijkse omzet van meer dan 450 miljoen hebben. Niet-Europese ondernemingen zijn aan de CSDDD gebonden als zij in de Europese Unie meer dan 450 miljoen euro omzet hebben gemaakt. Een onderneming voldoet ook aan deze drempelwaarden indien zij deze drempelwaarden zelf niet haalt, maar de moederonderneming van een groep dat wel doet. Daarnaast kunnen ondernemingen of moederondernemingen die in de Europese Unie in ruil voor een licentie- of franchiseverg een franchise- of licentieovereenkomsten hebben gesloten gebonden zijn aan de CSDDD. Dat is het geval als de franchise- of licentieovereenkomst zorgt voor een gemeenschappelijk bedrijfsconcept, een gemeenschappelijke identiteit, de licentie- of franchisevergoeding meer dan 22,5 miljoen euro bedraagt en de omzet meer dan 80 miljoen euro bedraagt.

Uiteindelijk wordt verwacht dat slechts 0,05 procent van de ondernemingen uit de Europese Unie rechtstreeks gebonden zullen zijn aan de CSDDD.8 Microbedrijven en mkb’s vallen daarbij niet onder de CSDDD. Zij kunnen wel indirect gebonden zijn. Dat is bijvoorbeeld het geval als zij een zakenpartner zijn in de waardeketen van een onderneming dat volgens de omzet- en werknemersdrempel wel is gebonden aan de CSDDD.9

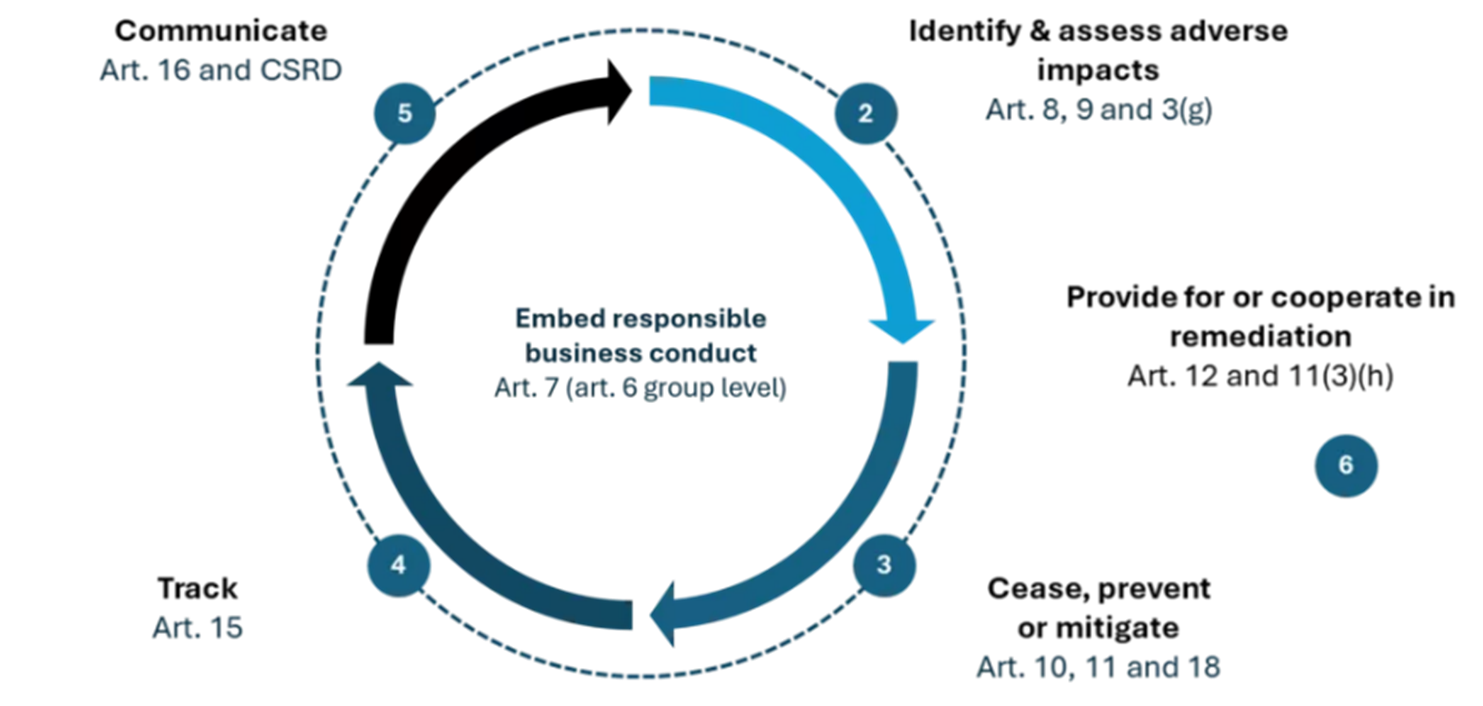

3. Verplichtingen

Ondernemingen gebonden aan de CSDDD worden verplicht om een due diligence-proces in werking te stellen om negatieve effecten op het milieu en mensenrechten in kaart te brengen en deze zoveel mogelijk te voorkomen en weg te nemen. Daarnaast worden ondernemingen ook verplicht om een klimaattransitieplan op te stellen. Hieronder zal ik deze twee verplichtingen los van elkaar bespreken.

3.1 Het voorkomen van negatieve effecten

Artikelen 5 tot en met 16 CSDDD bevatten een algemene inspanningsverplichting voor ondernemingen om negatieve effecten op mensenrechten en het milieu zoveel mogelijk tegen te gaan.10 Volgens de CSDDD moeten ondernemingen op het gebied van mensenrechten en milieu een passende zorgvuldigheid in acht nemen bij hun beleid en risicobeheersytstemen.11 Dat doen zij ten eerste door feitelijk of potentiële negatieve effecten te identificeren, te beoordelen en waar nodig te prioriteren. Ten tweede dienen ondernemingen potentiële of negatieve effecten te voorkomen, reduceren, zoveel mogelijk te beperken, te beëindigen en te herstellen. Ten derde wordt verwacht van ondernemingen dat ze zinvol samenwerken met belanghebbenden door ze te raadplegen en ze van informatie te voorzien. Ten vierde dienen ondernemingen toe te zien op de doeltreffendheid van het beleid en de maatregelen inzake passende zorgvuldigheid. Dat kunnen de ondernemingen bijvoorbeeld doen door het instellen en handhaven van een kennisgevingsmechanisme en een klachtenprocedure. Tot slot dienen ondernemingen informatie over passende zorgvuldigheid openbaar te maken.

Deze artikelen houden kortom de verplichting in een gedragscode op te stellen. De artikelen geven daarbij duidelijkheid over hoe dit due diligence-proces moet worden uitgevoerd.12

3.2 Klimaattransitieplan

Ondernemingen die zijn gebonden aan de CSDDD moeten een klimaattransitieplan opstellen waarbij de bedrijfsstrategie en het bedrijfsmodel verenigbaar moeten zijn met het Klimaatakkoord van Parijs en de doelstelling van de Europese Unie om in 2050 klimaatneutraliteit te bereiken.

Artikel 22 CSDDD geeft specifiek aan wat er in het klimaattransitieplan moet staan. Volgens dit artikel omvat het klimaattransitieplan tijdgebonden doelstellingen voor 2030, 2035, 2040, 2045 en 2050 die gebaseerd zijn op overtuigend wetenschappelijk bewijs en waar van toepassing absolute reductiedoelstellingen voor broeikasgassen voor scope 1, 2 en 3 van elke significante categorie. Daarnaast dient het klimaattransitieplan een beschrijving van de belangrijkste geplande acties, een toelichting van de voorgenomen investeringen en een beschrijving van de rol van bestuursorganen, leidinggevende- en toezichthoudende organen te bevatten.

De ondernemingen dienen dit klimaattransitieplan zo goed mogelijk uit te voeren en hebben daartoe een inspanningsplicht. Bij het uitvoeren van deze inspanningsplicht wordt er gekeken of de reductiedoelen, die zij in het klimaattransitieplan vaststellen, redelijk zijn. Er wordt bijvoorbeeld rekening gehouden met de complexiteit en veranderende aard van de klimaattransitie.14 Daarnaast wordt er rekening gehouden met de voortuitgang die ondernemingen boeken. Hoewel ondernemingen moeten streven naar het behalen van de reductiedoelstellingen, kunnen specifieke omstandigheden ertoe leiden dat dit niet redelijk is.15 Hoever de inspanningsplicht wel gaat en wat nu precies die specifieke omstandigheden zijn, blijft onduidelijk. Uiteindelijk zal de interpretatie van de inspanningsplicht afhangen van de uitleg van toezichthouders en rechters. Daarbij is het voorstelbaar dat er anders naar een scope 1-uitstoot wordt gekeken dan naar scope 2- en 3-uitstoot.16 Scope 1 omvat directe uitstoot die in eigendom is of beheerd wordt door de onderneming zelf. Scope 2 en 3 omvatten indirecte uitstoot als gevolg van de activiteiten van de onderneming zelf en die afkomstig is vanuit bronnen die niet in eigendom zijn of onder het beheer staan van de onderneming. Een onderneming kan meer invloed uitoefenen op de scope 1-emissies en daarom zal verwacht worden dat zij deze emissie beter omlaag kan brengen.

De vereisten die worden gesteld aan het klimaattransitieplan komen overeen met de rapportageverplichtingen vanuit de CSRD. Dit is een andere Europese richtlijn die ondernemingen sinds 2024 verplicht te rapporteren over hun impact op mens en klimaat. Voor zover ondernemingen al rapporteren over hun transitieplan in overeenstemming met de CSRD, voldoen zij ook aan de CSDDD. Het verschil tussen de CSDDD en de CSRD is dat de CSRD slechts een rapportageverplichting behelst, terwijl de CSDDD ervoor zorgt dat ondernemingen actie moeten ondernemen. De CSDDD verplicht ondernemingen immers ook om te voldoen aan het opgestelde klimaattransitieplan en om risico´s op het gebied van mensenrechten en milieu te voorkomen, te verkleinen of tegen te gaan.

3.3 Hoger beroep Shell vs. Milieudefensie en het klimaattransitieplan

In het hoger beroep van Shell vs. Milieudefensie kwam het hof tot het oordeel dat een individuele onderneming niet verplicht kan worden tot een specifieke CO2-reductie. De klimaatwetgeving van de Europese Unie biedt daarvoor geen basis.17 Het hof gaat bij zijn beoordeling in op een viertal richtlijnen, waaronder de CSDDD. Deze richtlijnen worden besproken omdat zij, als zij zijn omgezet in nationale wetgeving, rechtstreekse verplichtingen voor Shell in het leven roepen.18 Hieronder ga ik alleen in op de CSDDD, de overige richtlijnen laat ik buiten bespreking.

Shell valt net als andere grote ondernemingen onder het toepassingsbereik van de CSDDD en zal in de toekomst een klimaattransitieplan moeten opstellen dat conform deze richtlijn is. Shell voert in het hoger beroep aan dat er onder de CSDDD geen verplichting is om een specifieke reductiedoelstelling in te voeren. Ondernemingen kunnen een doelstelling in hun klimaattransitieplan opnemen, maar deze is volgens Shell niet bindend of statisch. Veranderende omstandigheden kunnen er immers toe leiden dat een onderneming de doelstelling aanpast. Het hof gaat met deze redernering van Shell mee. De preambule van de CSDDD wijst er immers op dat ondernemingen enige flexibiliteit hebben om eigen doelstellingen periodiek aan de marktomstandigheden aan te passen.19

Vervolgens geeft het hof aan dat zowel de Europese als de Nederlandse wetgever niet hebben bepaald dat ondernemingen die voldoen aan de bestaande klimaatregelingen daarbuiten geen verplichtingen meer zouden hebben om hun CO2-uitstoot te beperken.20 Naast de bestaande regelgeving hebben ondernemingen nog steeds een maatschappelijke zorgvuldigheidsplicht om CO2-uitstoot te verminderen.21 Hieruit vloeit echter niet voort dat ondernemingen een specifieke reductiedoelstelling moeten hebben. De vordering van Milieudefensie om de CO2-uitstoot te verminderen met een specifieke reductiedoelstelling van vijfenveertig procent is daarom niet toewijsbaar. 22

Op moment van schrijven formuleren veel ondernemingen vrijwillig reductiedoelstellingen. Het arrest van Shell vs. Milieudefensie brengt voor hen opluchting, maar ook onzekerheid. Enerzijds hoeven zij minder bang te zijn voor claims vanuit milieuorganisaties als zij geen specifiek reductiepercentage hebben. Anderzijds heeft het hof geoordeeld dat geen enkele deskundige een doorslaggevende stem heeft. Hierdoor weten ondernemingen niet of hun doelstelling ambitieus genoeg is.23 Mogelijk kunnen toezichthouders en rechters hier in de praktijk meer duidelijkheid over gegeven en deze onzekerheid wegnemen. Daarnaast biedt artikel 22 CSDDD ruimte voor een verduidelijking in de nationale wetgeving. Zo lang lidstaten voldoen aan de minimumeisen van de CSDDD, kunnen zij bij de implementatie strengere maatregelen of aanvullende eisen stellen aan de reductiedoelstellingen. Dit zou ook een oplossing kunnen zijn om duidelijkheid te scheppen over of een reductiedoelstelling ambitieus genoeg is.

4. Toezicht

Onder de CSDDD kunnen ondernemingen verantwoordelijk worden gehouden als zij verplichtingen, die op basis van deze richtlijn in het nationale recht zijn geïmplementeerd, niet naleven.24 Toezichthoudende autoriteiten kunnen uit eigen beweging of naar aanleiding van gemotiveerde bezwaren van natuurlijke personen en rechtspersonen een onderzoek instellen.25 Indien toezichthoudende autoriteiten van mening zijn dat bepalingen niet worden nageleefd, kunnen zij de betrokken onderneming een passende termijn stellen om dit te corrigeren. Dit sluit echter niet uit dat er alsnog sancties worden opgelegd of dat de onderneming aansprakelijk wordt gesteld.26

De CSDDD voorziet daarbij enerzijds in bestuurlijke handhaving door nationale toezichthouders en anderzijds in civiele aansprakelijkheid.27 De bestuurlijke handhaving kan bestaan uit het verplichten van de onderneming om de inbreuk op de richtlijn te staken, te herstellen, te beëindigen of in de toekomst te voorkomen.28 Ook kunnen boetes worden opgelegd. De hoogte van de boete wordt door de lidstaat bepaald en moet hogevan de onderneming.29 Van belang is in ieder geval dat de sancties hierboven doeltreffend, evenredig en afschrikwekkend zijn.30 Lidstaten moeten daarnaast ook voorzien in civiele aansprakelijkheid als een onderneming opzettelijk of uit nalatigheid schade heeft toegebracht aan een natuurlijk persoon of een rechtspersoon door niet te voldoen aan artikelen 10 en 11 CSDDD.31 Deze twee artikelen zien op het nemen van passende maatregelen om potentiële of feitelijke negatieve gevolgen aan te pakken.32 Dit valt dus onder het uitvoeren van het due diligence-proces. Aansprakelijkheid lijkt daarbij niet direct van toepassing op het opstellen van het klimaattransitieplan. Wel is het voorstelbaar dat er in de rechtbank een rechterlijk bevel tot naleving van deze verplichting wordt verzocht. 33

5. Conclusie

De CSDDD markeert in de Europese Unie een belangrijke stap in het bevorderen van duurzaamheid en verantwoord ondernemen. De richtlijn legt ondernemingen een algemene inspanningsverplichting op om passende zorgvuldigheid in acht te nemen en verplicht om een klimaattransitieplan op te stellen. Hiermee dragen zij bij aan klimaatdoelen. Hoewel de richtlijn aanzienlijke juridische en administratieve verplichtingen introduceert, is er wel enige flexibiliteit in de uitvoering. Ondernemingen kunnen bijvoorbeeld klimaatdoelstellingen aanpassen aan veranderende omstandigheden. Vervolgens zal de CSDDD door de mogelijkheid van bestuurlijke handhaving en civiele aansprakelijkheid ervoor zorgen dat de verplichtingen vanuit de richtlijn daadwerkelijk worden nageleefd. De implementatie van de CSDDD zal naar verwachting een aanzienlijke invloed hebben op de bedrijfsvoering van duizenden grote ondernemingen. Hierdoor wordt de CSDDD vanuit de Europese Unie een belangrijk instrument om duurzaam en verantwoord bedrijfsgedrag te bevorderen.

Literatuurlijst

1 M. Scheltema namens Pels Rijcken, EU Corporate Sustainability Due Diligence, 1 augustus 2024.

2 ‘Corporate sustainability due diligence’, commission.europa.eu.

3 Artikel 1 CSDDD (RICHTLIJN (EU) 2024/1760).

4 Preambule (16) CSDDD (RICHTLIJN (EU) 2024/1760).

5 Deloitte, Corporate Sustainability Due Diligence Directive (CSDDD), Understanding and Implementing the Upcoming CSDDD, 2024, p. 3.

6 ‘Corporate sustainability due diligence’, commission.europa.eu.

7 Franchise- of licentievergoedingen worden ook wel royalty’s genoemd. Vaak is dit een percentage van de winst of omzet die in rekening wordt gebracht voor het gebruik van de franchiseformule of de licentie.

8 BarentsKrans, De CSDDD is een feit, 19 juli 2024.

9 ‘Corporate sustainability due diligence’, commission.europa.eu.

10 R. Bloemberg, Wordt de Shell zaak ingehaald met de komst van de CSDDD? Een vergelijking tussen de reductieplicht uit het Shell-vonnis en de CSDDD, Ondernemingsrecht 2024/42, par. 3.1.1.

11 Artikel 5 lid 1 CSDDD.

12 R. Bloemberg, Wordt de Shell zaak ingehaald met de komst van de CSDDD? Een vergelijking tussen de reductieplicht uit het Shell-vonnis en de CSDDD, Ondernemingsrecht 2024/42, par. 3.1.1.

13 M. Scheltema namens Pels Rijcken, EU Corporate Sustainability Due Diligence, 1 augustus 2024

14 R. Bloemberg, Wordt de Shell zaak ingehaald met de komst van de CSDDD? Een vergelijking tussen de reductieplicht uit het Shell-vonnis en de CSDDD, Ondernemingsrecht 2024/42, par. 3.1.2.

15 Preambule (73) CSDDD (RICHTLIJN (EU) 2024/1760).

16 R. Bloemberg, Wordt de Shell zaak ingehaald met de komst van de CSDDD? Een vergelijking tussen de reductieplicht uit het Shell-vonnis en de CSDDD, Ondernemingsrecht 2024/42, par. 3.2.

17 Stibbe, Geen reductiebevel voor Shell in hoger beroep: wat betekent dit?, 13-11-2024; ECLI:NL:GHDHA:2024:2099, r.o. 7.51.

18 ECLI:NL:GHDHA:2024:2099, r.o. 7.28.

19 ECLI:NL:GHDHA:2024:2099, r.o. 7.46.

20 ECLI:NL:GHDHA:2024:2099, r.o. 7.53.

21 ECLI:NL:GHDHA:2024:2099, r.o. 7.57.

22 ECLI:NL:GHDHA:2024:2099, r.o. 7.57.

23 Stibbe, Geen reductiebevel voor Shell in hoger beroep: wat betekent dit?, 13-11-2024.

24 Artikel 25 CSDDD (RICHTLIJN (EU) 2024/1760).

25 Artikel 25 CSDDD (RICHTLIJN (EU) 2024/1760).

26 Artikel 25 lid 4 CSDDD (RICHTLIJN (EU) 2024/1760).

27 ECLI:NL:GHDHA:2024:2099, r.o. 7.44

28 Artikel 25 CSDDD (RICHTLIJN (EU) 2024/1760).

29 Deloitte, Corporate Sustainability Due Diligence Directive (CSDDD), Understanding and Implementing the Upcoming CSDDD, 2024, p. 7.

30 Artikel 27 lid 1 CSDDD (RICHTLIJN (EU) 2024/1760).

31 ‘Corporate sustainability due diligence’, commission.europa.eu.

32 M. Scheltema namens Pels Rijkcen, EU Corporate Sustainability Due Diligence, 1 augustus 2024

33 R. Bloemberg, Wordt de Shell zaak ingehaald met de komst van de CSDDD? Een vergelijking tussen de reductieplicht uit het Shell-vonnis en de CSDDD, Ondernemingsrecht 2024/42, par. 3.2.