Inleiding

Op 5 januari 2023 is de Corporate Sustainability Reporting Directive (CSRD) in werking getreden. Deze Europese richtlijn verplicht met name grote vennootschappen om te rapporteren over duurzaamheid en andere niet-financiële onderwerpen. Deze verplichting zal niet gering zijn, aangezien bedrijven niet alleen moeten rapporteren over diverse duurzaamheidsonderwerpen (met uitleg over de herkomst van de informatie), maar ook hun strategie en businessmodel moeten toelichten. Dit roept de vraag op of vennootschappen hierdoor niet verstrikt raken in een administratieve rompslomp. Om deze problematiek te schetsen zet ik de rapportageverplichtingen uiteen en beschrijf ik de toepassing van de CSRD. Tot slot wordt de stand van zaken rondom de voorbereidingen van de vennootschappen besproken.

Rapportageplicht

De CSRD-rapportageplicht gaat over de zogeheten ESG-onderwerpen. ESG is een afkorting voor Environmental, Social and Governance en omvat factoren als transparantie, milieu en sociale belangen. Deze factoren bestaan naast het zuiver financiële belang van een vennootschap.1 Een aantal vennootschappen zijn verplicht om deze rapportage te publiceren in het bestuursverslag.2 Over de reikwijdte van de CSRD wordt nader ingegaan in de volgende paragraaf.

De rapportageplicht wordt nader ingevuld door duurzaamheidsstandaarden die zijn opgesteld door de Europese Commissie.3 Dit zijn de zogenaamde European Sustainability Reporting Standards (ESRS). Deze standaarden specificeren ‘de toekomstgerichte, terugblikkende, kwalitatieve en kwantitatieve informatie,’ die ondernemingen per voorkomend geval moeten rapporteren.4 Dit houdt in dat vennootschappen verslag moeten leggen over hun bedrijfsstrategie en de mate waarin het bedrijfsmodel en de strategie zijn voorbereid op de risico’s die verband houden met duurzaamheidsaangelegenheden. Vervolgens moet onder andere worden gerapporteerd over eventuele plannen om het bedrijfsmodel en de bedrijfsstrategie verenigbaar te maken met een duurzame en klimaatneutrale economie. De CSRD verwacht dus een toekomstgerichte uitweiding over de interne aangelegenheden.5

Daarnaast bepalen de standaarden dat de gerapporteerde informatie begrijpelijk, relevant, verifieerbaar en vergelijkbaar moet zijn en op een getrouwe wijze moet worden weergegeven.6 De rapportage dient aldus uitgebreid en zorgvuldig te worden opgesteld. Belangrijk om hierbij op te merken is dat de accountant in de toekomst inhoudelijk de duurzaamheidsverslaggeving zal moeten beoordelen als onderdeel van de goedkeuring van de jaarrekening.7

Door de hoeveelheid informatie is het van belang dat ondernemingen hun systemen verbeteren om data op een zo betrouwbaar mogelijke wijze te kunnen publiceren. Hiervoor zal de dataverzameling op een consistente wijze moeten plaatsvinden.8 Hierbij is het belangrijk om op te merken dat ESG-data op velerlei wijzen is te interpreteren.9 De rekenmodellen waaruit bepaalde data ontstaat kan namelijk verschillen.10 Daarnaast moet men in overweging nemen dat bepaalde gegevens niet te kwantificeren zijn. Een lastig pakket dus vooral voor de kleine en middelgrote beursvennootschappen die kleinere administratieve afdelingen hebben dan de grote vennootschappen.

Vanwege de complexiteit van de rapportage zal ook de vraag naar advies over de vormgeving van de vastlegging en in het kader van ESG groeien. Op dit moment is er echter nog een groot tekort aan experts op het gebied van ESG.11 Dat is terug te zien in het feit dat slechts 29% van de advocatenkantoren aangeeft voorbereid te zijn op de groeiende vraag naar ESG-expertise. Daarnaast verzorgt slechts 45% van de kantoren een interne opleiding met betrekking tot ESG.12

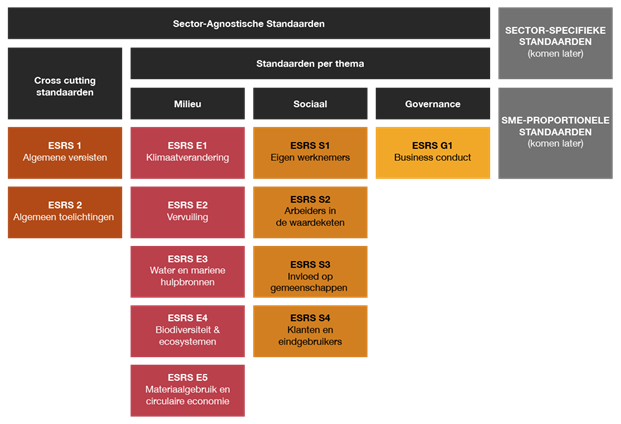

De ESRS zijn onderverdeeld in twee overkoepelende en elf thematische standaarden die in totaal 137 rapportageverplichtingen bevatten.13 Zoals in de onderstaande tabel is te zien, beslaan de meeste verplichtingen duurzaamheidsaspecten. Een interessant gegeven is dat onder ESRS E1 ook moet worden gerapporteerd over CO2-emissies gerelateerd aan scope 1, 2 en 3.14 Dit houdt in dat vennootschappen, behalve over hun eigen uitstoot, over de uitstoot van hun handelspartners en consumenten moeten rapporteren (zie ook de Shell-zaak).15

Bron: pwc.nl

Aangezien moet worden gerapporteerd over de uitstoot van handelspartners, zullen ook kleinere ondernemingen in de handelsketen gegevens moeten aanleveren over uitstoot, wat dus leidt tot extra administratieve lasten voor bedrijven die niet onder de CSRD vallen. De rapportages van de CSRD-plichtige vennootschappen zullen moeten worden gepubliceerd in het European Single Access Point (ESAP) dat als een centraal datapunt zal gaan gelden voor duurzaamheidsaangelegenheden van vennootschappen binnen de EU.16

Toepassing

De CSRD volgt de Non Financial Reporting Directive (NFRD) op in zijn soort. Deze richtlijn was echter alleen op grote ondernemingen van toepassing, waardoor ook een stuk minder ondernemingen aan de voormalige rapportageverplichtinge hoefden te voldoen.17 Onder de NFRD vallen beursgenoteerde ondernemingen, alsook niet-beursgenoteerde banken en (bepaalde) verzekeraars, met een gemiddeld aantal werknemers van meer dan 250 over het boekjaar en daarnaast óf een balanstotaal van meer dan € 25 miljoen óf een netto-omzet van meer dan € 50 miljoen hebben.18 De CSRD zal op aanzienlijk meer ondernemingen van toepassing zijn. Kleine en middelgrote beursgenoteerde vennootschappen, grote beursgenoteerde vennootschappen en niet-beursgenoteerde vennootschappen die voldoen aan de drempelwaarden van artikel 19bis van Richtlijn 2013/34/EU vallen onder de CSRD-rapportageplicht. Dit resulteert erin dat vier keer zoveel vennootschappen aan duurzaamheidsrapportageplichten moeten voldoen.19 Hier moet nog wel worden opgemerkt dat het aantal minder zal zijn indien Europese vereenvoudigingsvoorstellen worden doorgevoerd. Een voorbeeld van zo een vereenvoudigingsvoorstel is het recente Omnibusvoorstel welke als doel heeft om de regeldruk en administratieve lasten van ondernemingen te verminderen door de reikwijdte van de CSRD verder af te bakenen.20

De reden van de significante uitbreiding van de reikwijdte wordt aangehaald in het originele CSRD-voorstel van de Europese Commissie. De Commissie haalt aan dat er een groeiende kloof is tussen de duurzaamheidsinformatie die ondernemingen verstrekken en de gebruikers voor wie de informatie bestemd is. De duurzaamheidsinformatie wordt door een aantal ondernemingen niet verstrekt en de ondernemingen die dit wel doen, verstrekken te weinig informatie voor wat relevant is voor de gebruikers zoals investeerders en afnemers. Ook zouden de betrekkingen tussen het bedrijfsleven en de samenlevingen worden versterkt aangezien vennootschappen meer verantwoordelijk worden gehouden voor en meer open moeten zijn over de effecten die zij hebben voor mens en milieu.21

De rapportage moet door een accountant worden gecontroleerd en maakt voortaan deel uit van het bestuursverslag.22 Zo kunnen derden inzicht krijgen in de duurzame prestaties van de onderneming. Dit helpt investeerders, maatschappelijke organisaties, consumenten en andere stakeholders met het beoordelen van de duurzaamheidsprestaties van de onderneming.23 Hierbij komt ook de Europese Green Deal in beeld. De Europese Green Deal is een pakket beleidsinitiatieven van de Europese Unie die Europese klimaatneutraliteit in 2050 tot doel heeft.24 Doordat het kritisch beoordelen van duurzaam beleid wordt vergemakkelijkt, krijgt de Europese Green Deal steeds meer voeten in de aarde.

Hoewel de richtlijn bijdraagt aan de doelstellingen van de Green Deal, zijn er ook berichten die wijzen op overbelasting van vennootschappen. Zo waarschuwde Kunal Kapoor, CEO van het beursdatabedrijf Morningstar, dat de Europese regelgeving bedrijven verplicht om een te grote hoeveelheid gegevens te verzamelen. Hij maakt de volgende vergelijking: “Vergelijk het met een supermarkt met duizend producten. Daar zit je echt niet op te wachten als je maar twee dingen nodig hebt. Dan wil je gewoon kopen wat je nodig hebt en door.”25 Potentiële investeerders die bijvoorbeeld een analyse willen maken van het duurzaamheidsbeleid van een vennootschap, moeten een gigantisch verslag doorspitten om te zoeken naar waar zij specifiek in geïnteresseerd zijn.

Deze zorgen worden gedeeld door het accountantskantoor PwC. De duurzaamheidsrapportage moet door een accountant worden goedgekeurd, maar PwC vreest dat zij een deel van de klanten deze goedkeuring niet kan verlenen. Het accountantskantoor heeft hierover een waarschuwingsbrief gestuurd naar haar klanten. Ook andere accountantskantoren blijken zorgen te hebben over de goedkeuring. 26

De SER schat dat tussen de 3.000 en 6.000 vennootschappen aan de CSRD moeten voldoen.27 Niet alle vennootschappen die onder de CSRD zullen vallen moeten aankomend jaar meteen al voldoen aan de rapportageverplichtingen. In fasen van een jaar wordt de CSRD van toepassing verklaard op vennootschappen naar kwalificatie van grootte. In 2025 zullen de eerste vennootschappen moeten verklaren onder de CSRD over 2024. Dit zijn de grote ondernemingen van openbaar belang die onder de NFRD ook al moesten rapporteren over duurzaamheidsonderwerpen. In 2026 moeten andere grote ondernemingen beginnen met het rapporteren over het voorgaande jaar. In 2027 moeten ook kleine en middelgrote beursgenoteerde vennootschappen over het voorgaande jaar rapporteren onder het CSRD.28

Hoe staat het ervoor met de voorbereidingen?

In een interview in het FD eind vorig jaar gaf Henk Volberda, hoogleraar strategisch management en innovatie aan de UvA, aan dat nog lang niet alle bedrijven die onder de CSRD gaan vallen voldoende kennis in huis hebben. 26,8% van de grote beursvennootschappen zou nog niet klaar zijn voor de rapportageplichten en het percentage van de kleinere bedrijven zou zelfs op 60% liggen.29 Het probleem wordt versterkt door het eerder genoemde tekort aan specialisten op dit gebied.

Rond diezelfde periode heeft het accountantskantoor Baker Tilly ook een onderzoek gedaan naar het aantal bedrijven dat klaar is voor de CSRD. Van de 209 Europese bedrijven die onder de CSRD gaan vallen zou 57 % niet of nauwelijks iets van ESG af te weten en slechts 12% geeft aan klaar te zijn om aan de CSRD te voldoen.30 Ondertussen zijn er wel grote stappen gemaakt. Uit de nationale CSRD-enquėte van onder andere MVO Nederland blijkt dat ondertussen al wel 70% van de CSRD-plichtige bedrijven goed voorbereid is op de verplichtingen. Desondanks ziet 73% van de bedrijven de CSRD nog wel als een administratieve last en is 30% nog niet genoeg voorbereid.31

Daarnaast blijkt uit PwC’s Global CSRD Survey 2024 dat 97% van de grote vennootschappen en 93% van de mkb-vennootschappen overtuigd is op tijd klaar te zullen zijn met de voorbereidingen.32

Afgelopen november werd de jaarlijkse FD Henri Sijthoff-prijs voor financiële communicatie door bedrijven uitgereikt. Een opmerking van de jury laat zien dat de werkdruk komende uit de CSRD een impact heeft op de kwaliteit van het bestuursverslag: “De enorme werkdruk die de nieuwe Europese richtlijn met zich meebrengt, is zelfs een van de oorzaken dat de kwaliteit van de jaarverslagen en andere rapportages niet toeneemt en op punten slechter wordt.”33 In dit geval blijkt de CSRD ook een negatief effect te hebben op andere rapportageplichten die niet ESG gerelateerd zijn.

Conclusie

De CSRD is een stap voorwaarts in de visie van de Green Deal van de Europese Unie. Dat steeds meer vennootschappen openheid moeten verschaffen over ESG zorgt ervoor dat investeerders en consumenten hun groene keuzes geïnformeerd kunnen nemen. Toch blijkt de last die hiervoor ontstaat voor bedrijven niet van ondergeschikte relevantie. Accountantskantoren zijn niet gerustgesteld en vennootschappen lijken steeds minder toe te komen aan andere onderdelen van het bestuursverslag. Een bijkomend probleem is het feit dat er op dit moment nog een tekort is aan experts op het gebied van ESG. Heeft de Europese Unie de praktijk niet genoeg meegenomen in haar drang naar de Green Deal? De komende jaren zullen het laten zien, waarbij de gefaseerde invoering een mogelijkheid geeft voor een vinger aan de pols. Of de CSRD een administratieve rompslomp zal blijven moet dus nog blijken, maar de tijd van een beknopte uiteenzetting van wat in een vennootschap is gebeurd op het gebied van ESG lijkt nu toch echt voorbij.

Literatuurlijst

1 ‘Environment, Social & Governance’, pwc.nl.

2 Art. 1 lid 4 CSRD.

3 Art. 1 lid 8 CSRD.

4 Art. 29ter lid 3 Richtlijn 2013/34.

5 L.J.M. Baks, L.K. van Dijk & J.B.S. Hijink, ‘Reuzenstappen op het terrein van duurzaamheidsverslaggeving: de Europese CSRD en oprichting van de ISSB’, Ondernemingsrecht 2022/36, par. 3.2.2.

6 Art. 29ter lid 2 Richtlijn 2013/34.

7 L.J.M. Baks, L.K. van Dijk & J.B.S. Hijink, ‘Reuzenstappen op het terrein van duurzaamheidsverslaggeving: de Europese CSRD en oprichting van de ISSB’, Ondernemingsrecht 2022/36, par. 3.3.

8 A.A. Jurgens-Boot & J.L. van Wijk, ‘CSRD: here to stay’, Bb 2024/62, par. 4.

9 I. Wuisman ‘Technologie (AI & blockchain) en ESG; de Europese benadering van de digitaliseringstransitie – Deel III’, Ondernemingsrecht 2023/65, par. 2.2.

10 A.A. Jurgens-Boot & J.L. van Wijk, ‘CSRD: here to stay’, Bb 2024/62, par. 4.

11 ‘ABN Amro waarschuwt: milieurapportage nog hele worsteling’, fd.nl.

12 ‘Snel stijgende vraag naar expertise in ESG’, wolterskluwer.com.

13 L.K. van Dijk & prof. mr. J.B.S. Hijink, ‘Finalisering van de Europese CSRD: een mijlpaal voor duurzaamheidsverslaggeving met grote impact op het ondernemingsrecht vanaf 2025’, Ondernemingsrecht 2022/87, par. 3.2.

14 L.K. van Dijk & prof. mr. J.B.S. Hijink, ‘Finalisering van de Europese CSRD: een mijlpaal voor duurzaamheidsverslaggeving met grote impact op het ondernemingsrecht vanaf 2025’, Ondernemingsrecht 2022/87, par. 3.4.2.

15 Rb. Den Haag 26-05-2021, ECLI:NL:RBDHA:2021:5337, r.o. 2.5.4.

16 Art. 33 bis Richtlijn 2013/34.

17 L.J.M. Baks, L.K. van Dijk & J.B.S. Hijink, ‘Reuzenstappen op het terrein van duurzaamheidsverslaggeving: de Europese CSRD en oprichting van de ISSB’, Ondernemingsrecht 2022/36, par. 3.2.1.

18 art. 2:397 lid 1 BW jo. Art. 1 lid 1 onder I Wta.

19 L.J.M. Baks, L.K. van Dijk & J.B.S. Hijink, ‘Reuzenstappen op het terrein van duurzaamheidsverslaggeving: de Europese CSRD en oprichting van de ISSB’, Ondernemingsrecht 2022/36, par. 3.2.1.

20 ‘Wat houdt het omnibusvoorstel van de Europese Commissie in en welke wijzigingen van de CSRD worden daarin voorgesteld?’, ser.nl.

21 COM 2021/189 final p. 3.

22 Art. 1 lid 4 CSRD.

23 ‘Corporate Sustainability Reporting’, finance.ec.europa.eu.

24 ‘Europese Green Deal’, consilium.europa.eu.

25 ‘Beursdatabedrijf waarschuwt: Europa vraagt te veel gegevens van bedrijven’, fd.nl.

26 ‘PwC maant klanten op te schieten met duurzaamheidsregels’, fd.nl.

27 ‘Hoeveel Nederlandse en Europese ondernemingen vallen naar verwachtig onder de CSRD?, ser.nl

28 L.K. van Dijk & prof. mr. J.B.S. Hijink, ‘Finalisering van de Europese CSRD: een mijlpaal voor duurzaamheidsverslaggeving met grote impact op het ondernemingsrecht vanaf 2025’, Ondernemingsrecht 2022/87, par. 2.2.2.

29 ‘Kwart Nederlandse bedrijven niet klaar voor verplichte duurzame rapportage’, fd.nl.

30 ‘Europese bedrijven nog onvoldoende voorbereid op csrd‘, bakertilly.nl.

31 ‘Nationale CSRD-enquete: 70 procent bedrijven goed voorbereid op csrd‘, mvonederland.nl.

32 ‘Global CSRD Survey 2024’, pwc.nl.

33 ‘Sijthoff-jury ziet bedrijven worstelen met nieuwe duurzaamheidsregels’, fd.nl.